近日3GPP RAN1#87次会议上,国际移动通信标准化组织3GPP最终确定了5G eMBB场景的信道编码技术方案,其中,长码采用的高通主推的LDPC码,短码的数据信道编码方案采用了高通主推的LDPC码,短码的控制信道编码方案采用了华为主推的Polar码。

主要观点:

1、5G标准制定分为(1)编码和(2)方案两个阶段,而(1)编码又分为三种场景(移动通信+物联网+应急通信),此次属于(1)编码阶段的第一种场景(移动通信),在17年4月份前还需要确定另外2种场景的编码,然后再进入(2)方案阶段(17年4月-18/19年).

2)编码的入选本身对产业公司受益没有什么意义,polar码也不是华为发明创造,这就相当于先确定比赛比什么,或者说一个做什么产品,后面方案阶段更为重要,方案相当于是具体的比赛规则和详细的产品制造标准,真正入选了方案以后,才能为自己在未来的产业发展中奠定更坚实的基础:不用像过去一样给高通等公司交专利费,反而可能问其他公司收专利费,同时自己做芯片/器件/设备也更容易。

3)方案阶段是否采用华为的方案并不确定,可以用华为提出的编码,但不用华为提出的方案。但好处是华为在polar码领域的专利优势明显(估计占比70%),所以采用华为方案或者说带华为专利方案的概率较大。

4)产业受益主要体现在华为,因为编码提出/方案提出/专利等都在华为手上,但是这次中国公司一致支持polar码相信也是经过联合的,支持方如中兴、vivo、oppo、联想、小米等,肯定未来会获得更优惠或者免费的华为的专利授权,同时体现出产品研发的先发优势。

5)时间上看,17年4月之前是5G编码的另外两个场景的确定时间,17年4月后进入方案制定阶段,目前看离标准最后制定完成、商用、爆发确实还远,预计18年底完成标准制定,19年开始试点,20年开始商用。

如果一定要关注投资标的,通信产业链的都可以(首选华为,但它不在A股,其他差别不大),我们建议关注低估值高增长的安全边际的:海能达、烽火通信、亨通光电、中天科技、信威集团、中兴通讯等

6)结论:在2G/3G/4G史上,我国一直处于跟随和追赶的状态,此次华为在5G标准上取得重大突破,体现的是我国通信科学基础理论的综合实力和在通信行业的话语权的提升。但是,对于市场上的“华为5G碾压高通”、“中国主导5G标准”和“5G将爆发”等说法,我们理性看待,下面是详细分析:

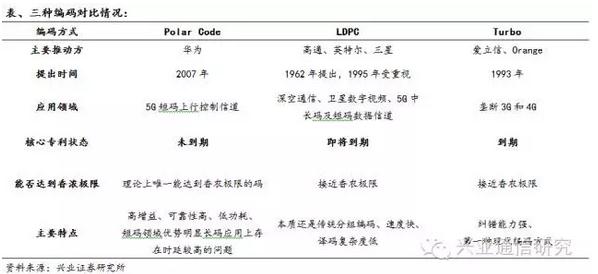

1、5G三码之争,Polar和LDPC胜出

空口技术被誉为移动通信“王冠”,而信道编码是空口技术的最核心部分之一

信道分为控制信道和数据信道:控制信道传输控制信息,数据包小,但对可靠性要求高;数据信道传输数据,是大包业务,速率要高;

3G、4G的信道编码采用的都是Turbo(法国主推),此次5G的eMMB场景的控制信道编码选用Polar(华为主推),数据信道编码选用LDPC(高通主推),Turbo被踢出局,Polar和LDPC胜出。

Polar、LDPC和Turbo之间比较如下:

2、Polar入选的eMMB只是三大应用场景之一

5G定义三大应用场景:eMBB,mMTC和URLLC.1)eMBB对应的是高速、大容量的移动宽带业务,例如3D、超高清视频等;2)mMTC对应的是低功耗、大连接的物联网业务;3)URLLC对应的是低时延、高可靠连接,如车联网、工业控制等。此次华为入选的Polar码只是针对eMMB场景,另外mMTC和URLLC的方案还需另外决定(预计17年2月份),所以此次华为具有先发优势、话语权,后续还需努力争取更多核心标准、技术的入选。

3、从标准入选到落地,尚需一段时间

3GPP将5G标准化工作分为三个版本完成:

1)2016年在R14阶段启动5G需求和技术方案的研究工作;

2)2017年R15版本作为5G的第一个阶段,满足市场上比较急迫的商用需求;

3)2018年启动R16作为5G标准的第二各阶段,在2019年底完成,满足ITU IMT-2020提出的要求,并在2020年作为5G标准提交ITU-R开始商用。

所以,现在这个时点来看,5G标准才刚刚开始。按照3GPP规划,整个Release-14都是StudyItem(研究)阶段,是为Release-15和Release-16的WorkItem(标准化)做准备。所以,从华为入选的Polar code来说,目前只是选定技术方向(Technical support),后面还要经过方案的筛选,到了Release-15和Release-16才能出技术规范TS,而且最后需要国际电联批准真正的标准才算落地。当然,技术标准方向大概率不会变化了,但是最后具体方案花落谁家,没有定数,只是华为占据先发优势。

4、标准之于产业公司的影响

首先,我们认为,此次最为受益的还是华为和高通。他们在研究标准的过程中会申请很多相关的专利,在技术、产品上也占有先发优势。据了解华为在Polar标准当中的核心专利占比70%,高通也占据大部分LDPC相关的大部分专利。所以,未来一旦商用产品、方案使用到相关专利,华为、高通就可收取相应专利费,位于产业链最顶端,利润最丰富、话语权最大。

其次,支持两种技术的联盟厂家,像支持Polarcode背后的有中兴、联想、大唐、中国移动、电信、联通等多个厂家;支持LDPC的有高通、爱立信、英特尔等。我们认为,一方面未来在专利授权上面这些联盟厂商会有优势(成本、技术支持等方面);另一方面,支持其技术背后厂家,也在研究、开发,在未来具体产品、方案中具有先发优势;

再次,短期看标准端没有这么快传到到产业应用中,此次入选更多的是技术路线之间话语权的争夺;长期来看,最后形成全球统一的5G标准,才能快速推动整个产业链、市场的发展,意义更大,此次Polarcode入选只是这个过程当中的较小一部分,所以5G产业链不会因此而提前受益、爆发,预计2019或者2020年5G才会开始商用。

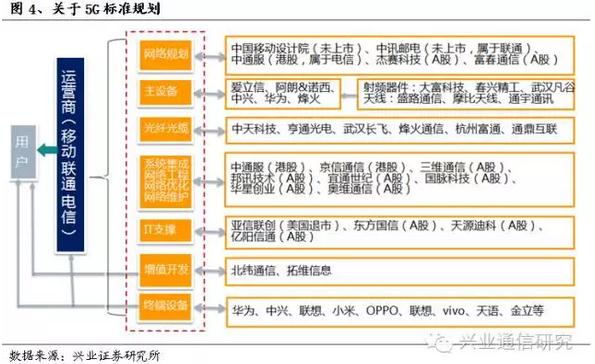

最后,我们对于5G产业链如下图所示,供大家参考: